「財務諸表」と「ゾウさんの絵」

〜子どもの絵から学ぶ会社の姿〜

「数字が苦手」「財務諸表は税理士任せ」な中小企業経営者のあなたへ。

「財務諸表って何?必要なの?」そんな疑問はありませんか?

子どもがクレヨンで絵を描く例を使って、財務諸表の本当の意味を公認会計士の斎藤先生に分かりやすく解説していただきました。数字の羅列に見える財務諸表が、実は会社の今をありのままに映す「鏡」であり、経営判断に欠かせない「道具」であることが理解できるはずです。

インタビュー記事はこちら

なぜ財務諸表が必要?

~ゾウの絵から学ぶ会社の見方~

公認会計士である私が中小企業と関わる中で感じるのは、経営者が「財務諸表にあまり関心がない」という実情です。

「中小企業の経営者=スーパー営業マン」タイプが多く、財務諸表の作成は税理士さんにお任せしている場合も少なくありません。財務諸表は経営者にとって「会社の状態を映した鏡」であり、上手に使うことで経営判断に役立つ道具になります。財務諸表に関心が薄く、本当の価値に気付けていないのは非常にもったいないことなのです。

今回は、せっかく作る財務諸表を最大限に活かすための、限りなく簡単なヒントをお話します。興味のなかった方は、このコラムをきっかけに、いつもとはちょっと違う気持ちで財務諸表を見てみてください。経営に役立つ何かしらの気づきがあるはずです。

さあ、本題に入る前に例え話を一つ。まずは、ある幼稚園の会話をご覧ください。

【幼稚園の先生】

「みんなはゾウさんを知ってるかな?クレヨンでゾウさんの絵を描いて、先生にどんな動物か教えてくれる?」

【園児】はぁ~い!

子どもたちは「先生に、自分が知っているゾウがどんな動物かを伝えるため」 に絵を描きます。

子どもたちは長い鼻や大きな体といったゾウの特徴を捉えた絵を描くでしょう。

いま、「財務諸表とゾウの絵に何の関係が?」と疑問に思った読者も少なくないと思います。

実はこれが財務諸表の本質と全く同じなのです。

財務諸表を簡単解説!

~B/SとP/Lを身近な例で理解する~

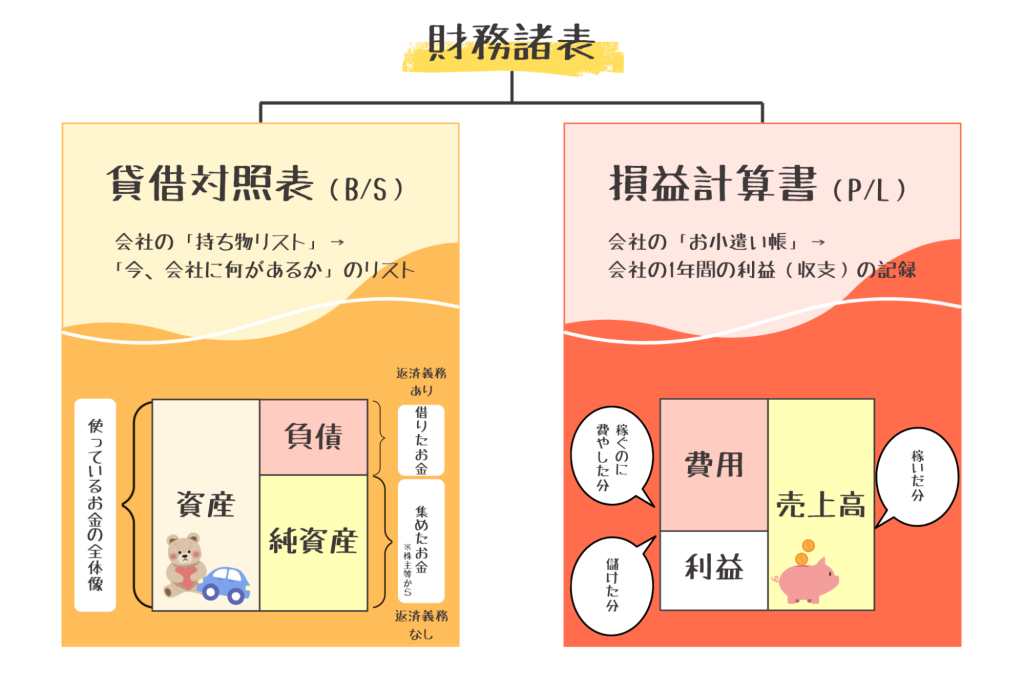

財務諸表とは、企業の財政状態や経営成績を示す書類です。

主なものに:

貸借対照表(B/S:バランスシート)

損益計算書(P/L:プロフィット・アンド・ロス・ステートメント)

などがあります。

そして、これらの資料は「会社の経営に役立てるため」に作成されます。

「自分たちの経営に役立てるため」という点がなにより大切なポイントです。

貸借対照表は会社の「持ち物リスト」、損益計算書は会社の「おこづかい帳」と考えると理解しやすいでしょう。

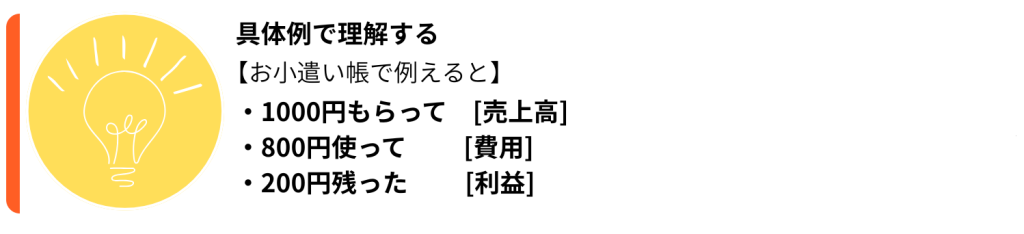

持ち物リストにはおこづかいで買ったオモチャ[資産]が書いてあり、おこづかい帳には、何円もらって[売上高]、何円を使って[費用]、何円残っているか[利益]が、書いてあります。

では、あらためて今回のポイントである「財務諸表」と「ゾウさんの絵」の共通点は?

ズバリ「伝えたいコトを表現した」という点です。

目的に沿った表現方法の重要性

~なぜ数字で会社を表現するのか~

財務諸表と聞くと随分と難解で、分かりにくい印象にはなりますが、カンタンな言い方をすれば、ゾウの絵と同じで「会社をかいているだけ」です。ただ、クレヨンの代わりに文字と数字を使っているということなのです。

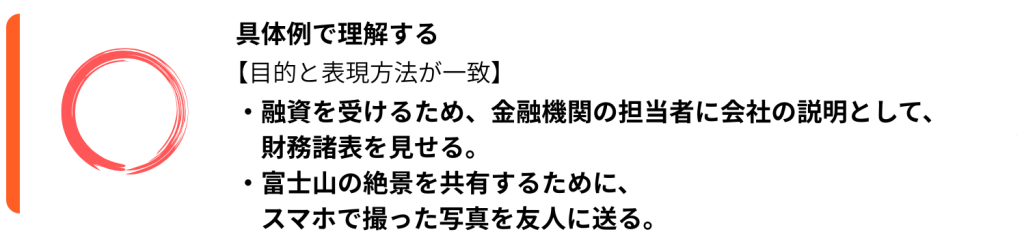

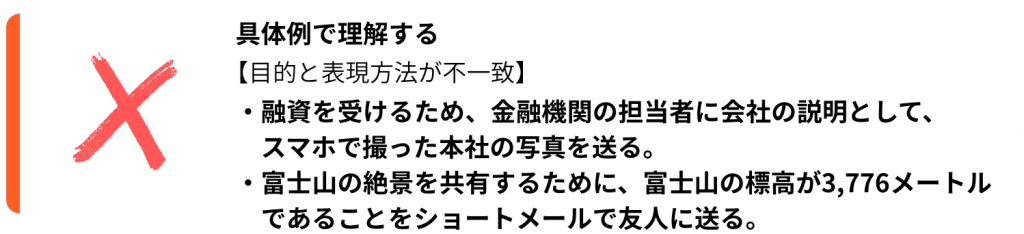

例えば、「目的に合った表現方法で人に伝える」と以下のようになるでしょう。

では、こちらはどうでしょう?

表現方法が目的と一致していないため、伝えたい内容が伝わりません。

伝えたい内容を的確に伝えるためには、目的に沿った表現方法が重要だということです。

財務諸表が「使えない」と言われるワケ

ここからはさらに財務諸表の核心に迫ります。この会話をご覧ください。

【幼稚園の先生】見て見て!先生もね。ゾウさんの絵を描いてみたんだ!どうかな?じょうず?

【園児】え~!先生の絵、何か変だよぉ~。

【幼稚園の先生】・・・・・・(# ゚Д゚)・・(スゴイって言われると思ってたのに…)

子どもたちは、先生の絵に違和感を覚えたようです。

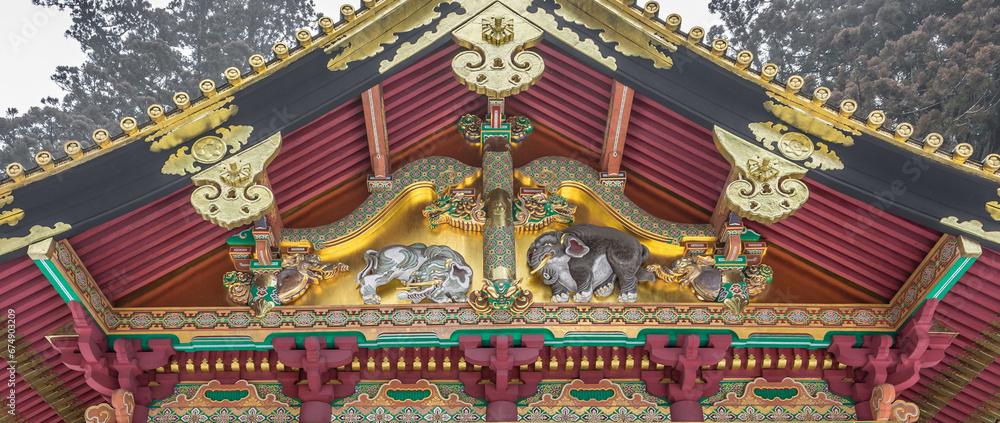

みなさんは日光東照宮にある三大彫刻の一つである「想像の象」をご存じでしょうか?

日本に象がいなかった時代に、書物や伝聞などを元に想像して彫られた彫刻です。

以下の「想像の象」の写真をよく見てください。

(Askanioff – stock.adobe.com)

「鼻は長い」「牙もある」「耳も大きい」

一見、象の特徴を押さえられているようですが、よく見ると「ネコのような鋭い爪」が彫られていたり、実物とはどこか違和感があります。

ここでの大事なポイントは、

「実物のゾウさんをよく知っていたから、実物との違和感に気づくことができた」

という点です。

この「実物を詳しく知っているコト」が財務諸表を活用する上で重要となります。

ということで、財務諸表の「活用」についてお話ししていきましょう。

小さな会社の大きな間違い

それではこんな会話を聞いてください。

【社長】

「今年は新製品も出したし、最近流行りのネット広告も始めた。

出費は大きかったけど、未来に飛躍するための投資だからね」

【経理担当】

「社長、今年の財務諸表ができました!大儲けですよ!」

【社長】

「え?大儲け?でも広告費もかかったし、そんなに儲かってる感覚はないけど…

経理さん、ちょっと財務諸表は見直しておいてくれる?

数日後…

【経理担当】

「申し訳ありません!ネット広告の請求書、迷惑メールに入ってて見落としてました!

今日が支払期限です!財務諸表は後で直します!

たぶん・・・赤字ではないです!安心してください!(バタバタ・・・)」

【社長】

「やっぱりね。何か変だと思ったんだ(涙)」

いかがでしょうか?

社長さんの「実際の会社」に対する知識のおかげで、経理担当者の請求書見落としによる誤った報告を防ぐことができました。さらに、大事なビジネスパートナーへの支払いを失念せずに済んだようです。

このエピソードは、財務諸表が役に立たないという意味ではありません。

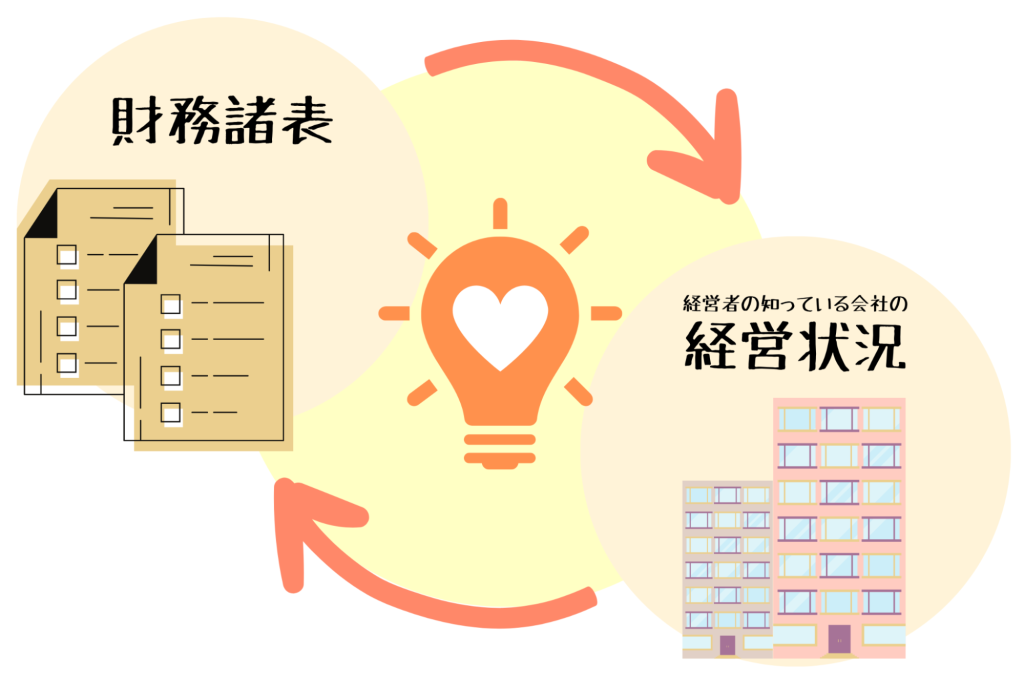

大切な点は、「経営者の知っている会社(実物)」と「財務諸表(絵)」を相互に参照し、補い合い、助け合っているという部分です。

・財務諸表を見て会社の実態を知り、気付きを得る。

・会社の実態を考慮し、財務諸表を正す。

これらは、どちらも正解です。相互に参照し「考える事・気付きを得ること」が最も大切です。

財務諸表はあくまで道具なのです。「汚れた鏡」では正しく姿を映すことができません。鏡が汚れたら磨くように、時計の針が遅れたら針を直すように、財務諸表もより高度に経営に役立てられるように、ブラッシュアップが必要な道具なのです。

財務諸表は事実を映すだけ

~判断するのは経営者~

経営者の皆様は、ご自身が良く知っている「実物の会社」を財務諸表にしっかりと表現できていますか?思っていた状況と違うのであれば、違うのは「財務諸表」と「経営者が把握している実物の会社」のどちらでしょうか? ぜひ、考える事・気付きを得ることを通じて経営に活用してください。

最後に、忘れてはいけないことを。

それは、メインとサブ、主と副です。実物の会社と財務諸表の関係で言えば、メインは「実物の会社」、サブが「財務諸表」です。

財務諸表は事実を示すだけの中立的な道具。時計の針が22時を指しているのを見て「もう遅い」と思うか「まだ早い」と思うかは見る人次第なのと同じで、その数字をどう読み解き、どう活かすかは経営者次第なのです。

一番大切な「実物の会社」をより良くするために、財務諸表という優秀な道具を使いこなして、会社経営をより良いものにしてほしいと思います。

<執筆者情報>

斎藤勇樹公認会計士事務所

所在地 神奈川県川崎市幸区

設立 2025年2月

URL https://www.big-advance.site/c/157/2891

※情報と肩書は取材当時のもの

※一部画像を、ImageFXで生成しています。

- SNSシェアこの記事をシェアする

-

-

-

関連記事を探す

-

2026年01月29日

2026年01月29日本気で挑戦したい人のための「クラウドファンディング成功のコツ」

コラム -

2025年10月23日

2025年10月23日30社以上の成約企業から分析 ビジネスマッチング「成功のコツ」

コラム -

2025年11月27日

2025年11月27日定時で帰って推し活しよう!「効率化とアリさん〜時間の大切な使い方」

コラム -

2025年12月01日

2025年12月01日チーター君から学ぶ、限りあるエネルギー「集中力」の使い方 -5つの実践テクニック-

コラム -

2025年11月17日

2025年11月17日スナックで生まれるビジネスの「つながり」ー「ビッグアドバンスナック」イベントレポート

コラム -

2026年01月27日

2026年01月27日注目企業インタビュー 地域の挑戦を応援する仕組みづくり CAMPFIRE柿原氏に聞く、クラウドファンディング活用術【前編】

コラム -

2025年03月03日

2025年03月03日つなぐメディア「コネクト(connect)」とは

コラム -

2026年01月22日

2026年01月22日地方創生インタビュー vol.1 人を育てる街、井波 理想を語り、旗を立てる『間の世代』の挑戦

コラム -

2025年07月28日

2025年07月28日2025年注目のTikTok Shop|中小企業の始め方と成功のコツ

コラム -

2026年01月28日

2026年01月28日注目企業インタビュー 支援を集めるために本当に大切なこと CAMPFIRE柿原氏に聞く、クラウドファンディング活用術【後編】

コラム